Bei der Bewertung einer Immobilie zu Investitionszwecken ist es wichtig, eine Reihe von Kennzahlen zu bewerten. Für kleine Immobilienunternehmen könnten Indikatoren wie Nettomietrendite, Cashflow oder das Verhältnis von Preis zu Einkommen oder Miete ausreichen. Größere Unternehmen benötigen oft eine sorgfältigere Analyse ihrer Liquidität. Moderne Lösungen haben die Risikoanalyse potenzieller Immobilieninvestitionen einfacher denn je gemacht.

Mit einer Szenarionalyse werden unterschiedliche makroökonomische Entwicklungen berücksichtigt, wie beispielsweise Inflation und Kostenszenarien. Damit können dann Annahmen getroffen werden, wie sich Kaufpreise und Mietpreise entwickeln werden.

Eine generelle Kostenentwicklung betrifft den Bau eines Gebäudes oder Renovierungen gegenüber Inflationsraten, wo Unternehmen natürlich keinerlei Gestaltungsspielraum haben. Essentiell für die Cashflow-Berechnung sind weiters Leerzeiten nach Auslaufen von Mietverträgen. Wann laufen meine Verträge aus? Wie lange stehen Einheiten leer? Welche Höhe einer Neuvermietung ist realistisch?

Im Gewerbebereich gesellen sich meist noch Regelungen zu mietfreien Zeiten, Staffelmieten und Incentives für eine Anmietung hinzu. Ein entsprechendes Cashflow-Modell bildet alle diese Faktoren ab und warnt automatisch bei Abweichungen und einer drohenden Ertragslücke.

Was sind gute Werkzeuge für die Cashflow-Analyse?

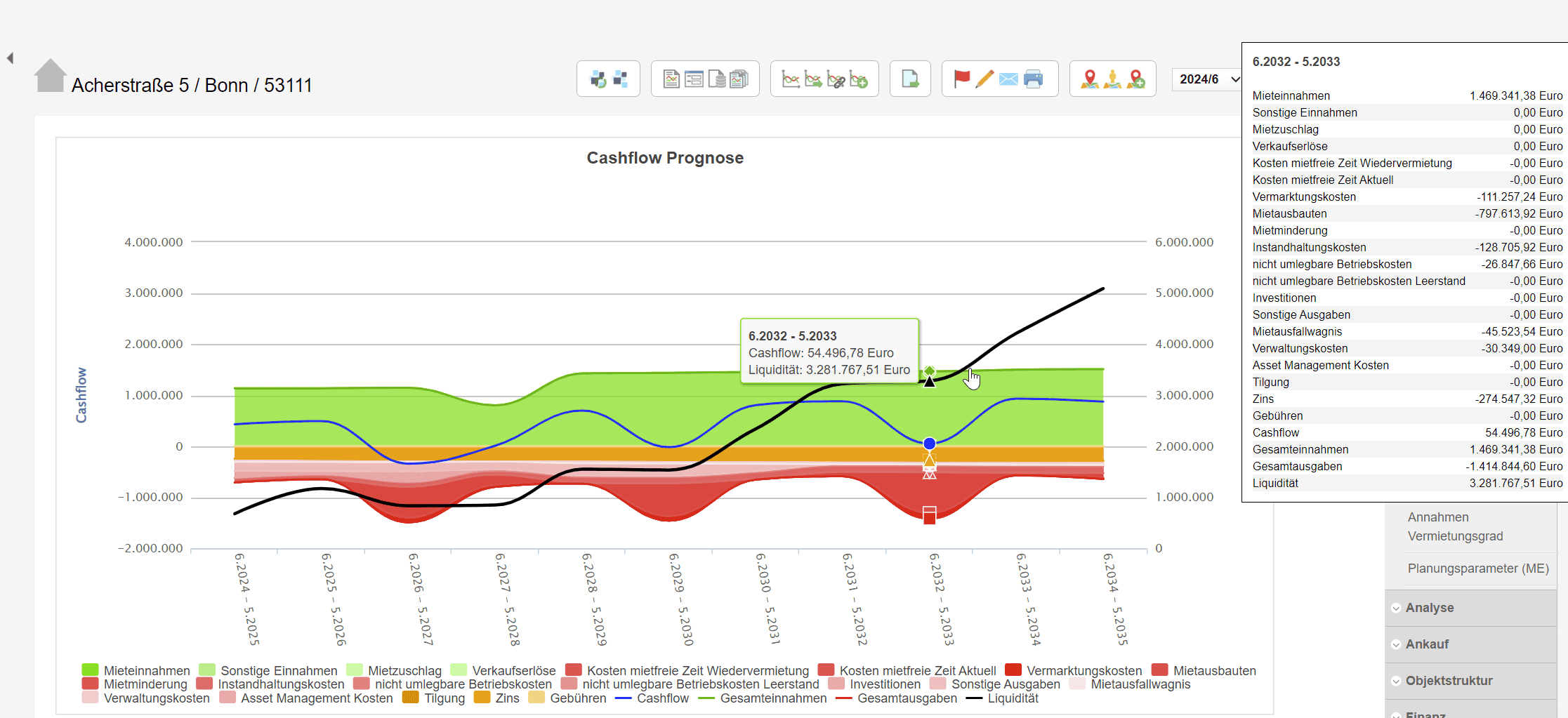

Klarerweise funktioniert eine Cashflow-Berechnung auch auf Excel-Basis, wenn meist auch nur bedingt. Die klassische Tabellenkalkulation eignet sich sicherlich für die Grobrechnung einer Einzelinvestition. Beispielsweise zur Frage, in welcher Weise sich die Sanierung eines Hauses lohnt. Oder welche von zwei Projekten wirtschaftlich lukrativer ist. Bei einer Liquiditätsplanung aber über ein größeres Portfolio hinweg kommt Excel an seine Grenzen. Dann sind automatisierte Branchentools gefragt.

Das Cashflow-Modul von ICRS etwa rechnet für jedes Objekt anhand von Mietvertragsdaten und verschiedenen Annahmen die Cashflows für Folgejahre in den Case-Szenarien “best”, “base” und “worst”.

Mit einem Scoring- und Rating-Modul können weitere makroökonomische Daten wie etwa Arbeitslosenrate, die Wirtschaftsentwicklung in einer Region und die Bevölkerungsentwicklung in die Prognosen eingebunden werden. Letzteres ist vor allem auch für das “Location Scouting” interessant, aber auch ein Thema für die Risikobewertung. Daten zur Wirtschafts- und Bevölkerungsentwicklung stammen etwa von Eurostat. Der österreichische Webkartendienst HORA liefert dazu auch Daten zur Risikowahrscheinlichkeit von Überschwemmungen, Hagel oder Erdbeben, die eingebunden werden können.